For å forstå hva som skjer i Kina nå, er det verdt å se nærmere på den økonomiske utviklingen i Japan i nyere tid.

Etter andre verdenskrig vokste Japans industrisektor raskt, hovedsakelig takket være tilgang til det enorme amerikanske markedet. Men Plaza-avtalen fra 1985 (som styrket verdien på den japanske valutaen og samtidig svekket den japanske eksporten), samt en aldrende befolkning og en stadig mindre arbeidsstyrke, snudde denne trenden.

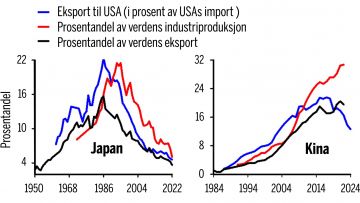

Fra 1985 til 2022 sank andelen japanske varer fra 22 til 5 prosent av all amerikansk import. Samtidig falt Japans andel av den samlede eksporten av industrivarer i verden fra 16 til 4 prosent.

I tillegg falt Japans andel av verdens industriproduksjon dramatisk, fra 22 prosent i 1992 til 5 prosent i 2022, og antallet japanske selskaper på Fortune Global 500-listen falt fra 149 i 1995 til bare 40 i dag.

Som grafen under til venstre viser, har Kina fulgt en lignende oppadgående kurve de siste tiårene, men Kinas industrielle vekst har vært enda mer avhengig av det amerikanske markedet. Japans import fra USA tilsvarte 51 prosent av landets eksport til USA i perioden 1978–1984, sammenlignet med 23 prosent for Kina i perioden 2001–2018.

Kostbar ettbarnspolitikk

Kinesisk familieplanleggingspolitikk har mye av skylden for denne ubalansen. Normalt vil husholdningenes disponible inntekt utgjøre 60–70 prosent av et lands BNP. Dette vil opprettholde et forbruk blant husholdningene på rundt 60 prosent av BNP. I Kina, derimot, bidro ettbarnspolitikken (som varte fra 1980 til 2015) til å begrense husholdningenes inntekt, stimulere til høy sparing og redusere den innenlandske etterspørselen.

Som et resultat av dette sank de kinesiske husholdningenes disponible inntekt fra 62 prosent av BNP i 1983 til 44 prosent i dag. Husholdningenes forbruk falt fra 53 til 37 prosent av BNP.

I Japan, derimot, utgjør husholdningenes forbruk 56 prosent av BNP. Man kan se på det slik: Hvis lønninger normalt vil beløpe seg til 60–70 amerikanske dollar, mottar kinesiske arbeidere bare 44 dollar og har 37 dollar i kjøpekraft, mens japanske arbeidere har 56 dollar i kjøpekraft.

Kinesiske myndigheter har imidlertid rikelig med økonomiske ressurser som de bruker til å støtte industrien gjennom subsidier og investeringer. Og fordi Kinas industrisektor gir høy avkastning, er internasjonale investorer villige til å kanalisere kapital inn i kinesisk industri. Legg til et overskudd på rundt 100 millioner arbeidere, og overkapasitet er vanskelig å unngå.

Mange kyndige hender Kinesiske arbeidere produserer litiumbatterier til bærbare datamaskiner og annen elektronikk hos selskapet Celxpert Energy Corporation i Nantong i Jiangsu-provinsen øst i Kina. Foto: AFP/NTB

Kinesisk overskudd

Det er utilstrekkelig etterspørsel i den kinesiske økonomien. Det eneste man kan gjøre for å redusere overkapasiteten og skape nok jobber, er derfor å opprettholde et stort overskudd på handelsbalansen.

Det er her USA kommer inn: Andelen kinesiske varer av den samlede amerikanske importen økte fra 1 prosent i 1985 til 22 prosent i 2017. I 2001–2018 sto USA for tre fjerdedeler av Kinas handelsoverskudd.

Kinas enorme overskudd er et speilbilde på USAs underskudd, og selv om oppgangen for kinesisk industriproduksjon langt fra er den eneste årsaken til nedgangen i amerikansk industriproduksjon, er det en stor medvirkende faktor.

USAs andel av den samlede eksporten av industrivarer i verden var stabil og lå på rundt 13 prosent mellom 1971 og 2000, men falt dramatisk etter at Kina ble med i Verdens handelsorganisasjon i 2001, og var bare 6 prosent i 2022.

USAs andel av verdens industriproduksjon falt kraftig i samme periode, fra 25 prosent i 2000 til 16 prosent i 2021. Denne utviklingen bidro til å desimere USAs «rustbelte», som strekker seg fra Wisconsin til den østlige delen av Pennsylvania. Og med dette økte jevnt og trutt den folkelige frustrasjonen over globaliseringen og de «politiske elitene» som hadde støttet opp om den. I 2016 red Donald Trump på en bølge av misnøye – hele veien inn i Det hvite hus – og lovet å gjenopplive den amerikanske industriproduksjonen og tvinge Kina til å endre sin handelspraksis. Trump håper å gjøre det samme igjen.

Enorm eksportkapasitet Kontainerne står tett ved havnen i Lianyungang i Jiangsu-provinsen øst i Kina, og landet har et stort handelsoverskudd. Foto: AFP/NTB

På denne måten har Kinas ettbarnspolitikk indirekte og dyptgripende omformet det amerikanske politiske landskapet. Og nå bidrar amerikansk politikk til å omforme den kinesiske økonomien. Den amerikanske motreaksjonen mot Kina, som begynte med Trumps tollsatser i 2018 og som er blitt trappet opp under president Joe Biden, har ført til at kinesiske varer som andel av amerikansk import, har falt til bare 12,7 prosent i første halvdel av 2024.

I tillegg til at dette medfører mindre eksport til det amerikanske markedet, innebærer det også at Kina mister noen av sine egne industribedrifter, som flytter deler av produksjonen til land som Vietnam og Mexico for å unngå amerikanske tollsatser.

Denne delvise overflyttingen varsler en mer omfattende tilbaketrekning, lik den Japan opplevde da landets industrisektor startet sin tilbakegang.

Uunngåelig nedgang

Kina ligner i økende grad på Japan også av to andre grunner. For det første eldes arbeidsstyrken raskt og blir stadig mindre. Ifølge kinesiske myndigheter har årlige fødsler stupt fra i snitt 23,4 millioner mellom 1962 og 1990 til bare ni millioner i fjor, og selv det tallet er sannsynligvis kraftig overdrevet. Om noen få år vil det offisielle tallet sannsynligvis bare være seks millioner fødsler pr. år. Samtidig har medianalderen for migrantarbeidere, som utgjør 80 prosent av den kinesiske arbeidsstyrken i industrien, steget fra 34 i 2008 til 43 i fjor, og andelen over 50 år har økt fra 11 til 31 prosent. Noen fabrikker er allerede lagt ned på grunn av mangel på arbeidskraft.

For det andre vil Kinas tjenestesektor ta over for deler av industrien. Etter hvert som kinesiske myndigheter forsøker å øke husholdningenes disponible inntekt som andel av BNP, vil kinesisk etterspørsel etter amerikanske varer øke. Og noen industriarbeidere vil flytte over til tjenestesektoren, som også er den sektoren som i stor grad vil sysselsette kinesere med høyere utdanning – som det blir stadig flere av.

Sektor i vekst I Kina jobber foreløpig kun 50 prosent i tjenestesektoren, men den er i vekst. I USA har andelen vært fallende, og i dag jobber drøyt 56 prosent i sektoren som omfatter tjenester innen blant annet bank, forsikring, utdanning, underholdning, kultur og idrett, transport og IT-tjenester. Her fra et treningssenter i Guangdong-provinsen. (I Norge arbeider 71 prosent av alle sysselsatte i tjenestesektoren.) Foto: AFP/NTB

Nedgangen i industriproduksjonen vil kanskje ikke skje like raskt som i Japan. Kina har et større innenlandsk marked og et mer komplett industrielt økosystem. Kinesiske bedrifter investerer dessuten tungt i kunstig intelligens og robotteknologi, noe som kan gi produktivitetsgevinster. Men nedgangen er både uunngåelig og ugjenkallelig.

Dessverre for USA vil ikke dette nødvendigvis føre til en gjenopplivning av den amerikanske industriproduksjonen.

Copyright: Project Syndicate, 2024. Oversatt av Marius Gustavson.

Om artikkelforfatteren: Yi Fuxian er seniorforsker ved University of Wisconsin-Madison i USA. Han har blant annet engasjert seg sterkt i flere år som en sterk motstander av ettbarnspolitikken i sitt opprinnelsesland, Kina, som ble oppmyket i 2016. Yi er forfatter av «Big Country with an Empty Nest» (China Development Press, 2013), som gikk fra å være forbudt i Kina til å toppe listen over China Publishing Todays 100 beste bøker i Kina året den kom ut.